Jééé, wij hebben NHG!

Geplaatst op 23 mei 2016

Onlangs schreven we al over de zekerheid van Nationale Hypotheek Garantie (NHG). Deze zekerheid is natuurlijk prettig. Maar hoe goed is dat vangnet eigenlijk? Als het goed mis gaat met de huizenmarkt, is er dan wel genoeg geld om al die restschulden te betalen? Een blik in de kas van de Nationale Hypotheek Garantie.

Eerst een korte uitleg. Als je een huis koopt en het gaat mis met je financiën, dan heeft Nederland een fijn systeem: Nationale Hypotheek Garantie (NHG). Kom je in de problemen met het betalen van je woonlasten, door bijv. werkloosheid, een scheiding of arbeidsongeschiktheid, dan vormt NHG een financieel vangnet bij een eventuele gedwongen verkoop van je huis.

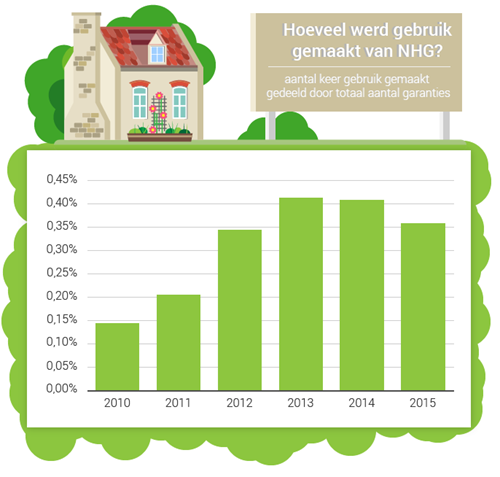

Hoe vaak wordt NHG aangevraagd?

Het is nog maar kort geleden dat we een crisis doormaakten. Huizenprijzen daalden. Werkloosheid steeg. Die combinatie zorgde ervoor dat steeds meer mensen hun huizen niet konden betalen en óók niet verkocht kregen. En dus ontstond er een piek in het aantal gedwongen verkopen.

In 2013 werd er door 0,4% van de mensen met een NHG-hypotheek hulp ingeroepen. Anders gezegd deed ongeveer 1 op de 250 mensen een beroep op de garantie. Ter vergelijk: in 2010 was het nog ongeveer 1 op de 700. Inmiddels daalt het aantal gedwongen verkopen weer. In 2015 deed 1 op de 280 mensen een verzoek om hulp van NHG.

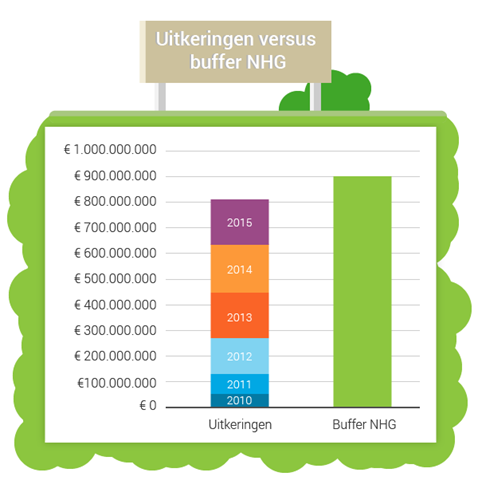

Reserves bij NHG daalden 1%

2013 was zogezegd een ‘probleemjaar’ voor NHG. In totaal werd 163 miljoen euro uitgekeerd om restschulden bij huizenbezitters te voorkomen. Per saldo daalde de buffer van waaruit NHG de restschulden moet betalen van 786 miljoen naar 778 miljoen euro . Een daling van 8 miljoen euro, ofwel 1%. Geen al te hoog percentage.

Desondanks vormde het de aanleiding om de NHG-bijdrage van kopers te verhogen. Met effect! Vorig jaar steeg de buffer van NHG namelijk van 808 miljoen naar 889 miljoen euro (+10%!). Dat terwijl er ook vorig jaar nog 157 miljoen werd uitgekeerd.

Enorme buffer

Inmiddels is de buffer bij NHG zo hoog dat er per direct 23.000 Nederlandse gezinnen geholpen zouden kunnen worden met een restschuld. Is dat voldoende, zul je je wellicht afvragen? Ja! Dat is ruim voldoende. In de afgelopen zes jaren, 2010 tot en met 2015, werden in totaal maar 20.700 uitkeringen gedaan. Die zes crisisjaren (!) zouden we met de huidige buffer dus gemakkelijk kunnen betalen.

Niet enkel lof voor NHG

Toch zijn er ook minder positieve zaken te melden omtrent de NHG. Het is al even geleden, maar twee jaar terug zijn de voorwaarden van de Nationale Hypotheek Garantie flink versoberd.

Per 1 januari 2014 kan het Waarborgfonds Eigen Woning (WEW), dat de NHG afgeeft, veel gemakkelijker oordelen dat de verkoop van een woning niet noodzakelijk is. Het moet veel verder komen voordat zij de hypotheeklasten van een in de problemen gekomen huiseigenaar als 'ondraaglijk hoog' beschouwen. Zonder verkoop is er namelijk slechts virtueel een restschuld en kan de huiseigenaar geen beroep meer doen op de NHG. Een andere optie die WEW zichzelf verschaft heeft, is om de hypotheekschuld precies zover terug te brengen, dat de lasten volgens hen wel weer 'draaglijk' zijn. Een woningbezitter is zo nauwelijks uit de problemen geholpen.

Nu is het niet zo vreemd dat voorwaarden door de jaren heen veranderen. Ook is het begrijpelijk dat de stichting achter de NHG in crisistijd moet bekijken hoe de uitkeringen houdbaar blijven. Wél vreemd is dat de spelregels tijdens het spel veranderd worden. De mensen die vóór 2014 een hypotheek met NHG sloten, hebben immers gekozen voor de hypotheekgarantie zoals die destijds aangeboden werd. Het is op z’n zachtst gezegd onsympathiek om ook voor hen de voorwaarden zo te versoberen.

Punt blijft, de NHG is er niets voor niets. Het is bijzonder zuur als je aanspraak moet maken op Nationale Hypotheek Garantie. Wél prettig is dat je mogelijk geen restschuldproblemen overhoudt bij gedwongen verkoop van je huis. Die NHG: dat is een fijn systeem waar we eigenlijk best blij mee mogen zijn.