Je hypotheek langer vastzetten, wat kost je dat?

Geplaatst op 07 april 2017

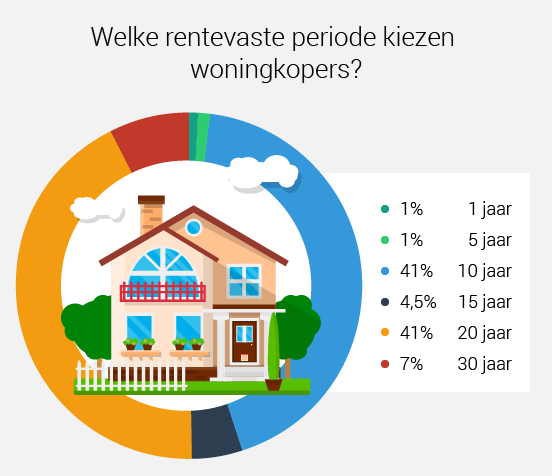

Vrijwel niemand zet zijn hypotheekrente meer korter vast dan 10 jaar. Lange rentevaste periodes worden daarentegen steeds populairder. Zet je de hypotheekrente bijvoorbeeld de hele looptijd van de hypotheek vast, dan betaal je nu een hogere rente. Wel zit je dan veilig bij rentestijgingen. Wat kost het als je jouw hypotheekrente besluit 30 jaar vast te zetten?

Je hypotheekrente vastzetten geeft dus meer zekerheid. Je weet tot ver in de toekomst precies wat je kwijt bent aan woonlasten. Voor die zekerheid betaal je wel een prijs. Hypotheekverstrekkers vragen een vergoeding voor het risico dat de rente in de toekomst hoger wordt. Hoe langer je de rente vast zet, hoe hoger die toeslag is.

Wat kost zekerheid?

De gemiddelde hypotheekrente voor 10 jaar vast bedraagt nu ongeveer 1,8 procent. Zet je de hypotheek voor 30 jaar vast, dan moet je rekenen op zo'n 3 procent rente. Stel je hebt een hypotheek van € 250.000. Hoeveel verschillen je netto maandlasten dan met iemand die elke 10 jaar zijn hypotheekrente opnieuw vaststelt?

Omdat de richting van de hypotheekrente niet voorspelbaar is, werken we in het onderstaande voorbeeld met een fictief scenario.

Netto maandlast in het 1e jaar

Hypotheek A (10 jaar rentevast) : € 801

Hypotheek B (30 jaar rentevast) : € 843

Na tien jaar moet de rente van hypotheek A worden verlengd. De hypotheekrente is opgelopen tot 5% voor 10 jaar vast (hypothetisch).

Netto maandlast na 10 jaar

Hypotheek A: € 891

Hypotheek B: € 904

Na twintig jaar moet de rente van hypotheek A opnieuw worden verlengd. De rente bedraagt nu 3% voor 10 jaar vast (hypothetisch).

Netto maandlast na 20 jaar

Hypotheek A € 923

Hypotheek B: € 1.006

Zelfs met een rentestijging van 3,2 procentpunt na 10 jaar, blijft hypotheek A in maandlasten goedkoper. Dat komt omdat de resterende hypotheekschuld na 10 jaar flink lager is als je de looptijd aanvangt met een lagere rente. Na 10 jaar bedraagt de schuld van hypotheek A € 173.536 tegenover € 183.007 bij hypotheek B.

Wie woont dertig jaar in hetzelfde huis?

Je hypotheekrente dertig jaar vastzetten levert zekerheid op. Maar je kunt je afvragen hoe groot de kans is dat je dertig jaar lang in hetzelfde huis blijft wonen. Als je verhuist, dan los je immers in één keer je hypotheek af en sluit je voor je volgende woning weer een nieuwe hypotheek met nieuwe rentevoorwaarden. De renteopslag die je betaalde voor een dertig jaar rentevaste hypotheek is dan voor niets geweest.

Ga je binnenkort een huis kopen? Dan heb je veel keuzevrijheid met je hypotheekrente. Zo is het bijvoorbeeld ook mogelijk om de helft van je hypotheek 10 jaar rentevast te maken en de andere helft 20 jaar. Laat je gegevens achter voor een vrijblijvende afspraak met een hypotheekadviseur.